|

Adicional

se definen reducciones de las tarifas de Impuesto al Valor Agregado (IVA) e

Impuesto a los Consumos Especiales (ICE) para varios sectores, tal es el caso

de la reducción de la tarifa del IVA, del 12% al 8%, para las actividades

turísticas durante feriados o fines de semana, con un máximo de 12 días ó

exoneración del pago del IVA.

Palabras claves: contribuyentes, ley,

reformas tributarias, regímenes, finanzas.

Abstract

In general, the Organic Law for

economic development and fiscal sustainability after the COVID 19 pandemic

states that those who have the most resources and were least affected by the

pandemic sustain the bulk of tax collection through this project.

Specifically, actions are proposed on income tax, wealth, profits and assets

abroad. In addition, the regime for microentrepreneurs is eliminated, and the

Simplified Regime for Entrepreneurs and Popular Businesses RIMPE is created,

in this sense entrepreneurial taxpayers whose income does not exceed USD

300,000 per year and popular businesses with income of up to USD 20,000 per

year will be eligible.

In addition, reductions in the

Value Added Tax (VAT) and Special Consumption Tax (ICE) rates are defined for

several sectors, such as the reduction of the VAT rate, from 12% to 8%, for

tourist activities during holidays or weekends, with a maximum of 12 days or

exemption from payment of VAT.

Keywords:

taxpayers, law, tax reforms, regimes, finances.

Introducción

De conformidad a la atribución que le confiere

el artículo 140 de la Constitución de la República, el pasado 28 de octubre

del 2021 el Presidente Guillermo Lasso envió a la Asamblea Nacional el

proyecto de Ley Orgánica para el desarrollo

económico y sostenibilidad fiscal tras la pandemia COVID 19, con

calificación de urgente en materia económica, para su conocimiento, discusión

y aprobación. A este oficio le acompañó el dictamen previo de parte del

Ministerio de Economía y Finanzas, conforme a lo dispuesto en el numeral 15

del artículo 74 del Código Orgánico de Planificación y Finanzas Públicas.

El

27 de noviembre del 2021, el Ab. Álvaro Salazar, Secretario General de la

Asamblea Nacional remite oficio al Ejecutivo comunicando que realizaron 3

mociones, sin embargo, ninguna de ellas obtuvo los votos necesarios para su

aprobación, por lo que, el Presidente de la República en conformidad con el

artículo 62 de la Ley Orgánica de la Función Legislativa decide promulgar

como Decreto – Ley el mencionado proyecto y por consiguiente solicitó su

publicación en el Registro Oficial N° 587.

Por

lo antes expuesto, en el presente trabajo de investigación precisamos los

principales cambios en materia tributaria que concibe la Ley Orgánica en

cuestión y que concierne a un porcentaje importante de contribuyentes.

Metodología

La

población del objeto de estudio lo conforman 16 contribuyentes del Régimen

RIMPE, es decir organizaciones que pertenecen al capital privado,

específicamente al sector de bienes y servicios. La investigación se la

realizó en el mes de octubre del año 2022. El método es cualitativo de

recopilación de la información y la herramienta utilizada en esta

investigación es la entrevista y revisión de bibliografía.

Desarrollo

La pandemia del COVID 19 paralizó la economía y

afectó gravemente a determinados sectores que, en ciertos casos, no se podrán

recuperar. Asimismo, se observa que pocos sectores de la economía, no

sufrieron afectaciones derivadas de la pandemia.

Por lo mencionado resultó imperante una reforma

tributaria basada en contribuciones únicas, especiales y eliminación de

regímenes como el de Microempresas y es así como se dio paso a los siguientes

cambios:

·

Contribución Temporal al Patrimonio de las Personas

Naturales. -

Las personas

naturales que al 1 de enero de 2021 posean un patrimonio individual igual o

mayor a un millón de dólares de los Estados Unidos de América (USD $

1.000.000,00) o cuando exista sociedad conyugal igual o mayor a dos millones

de dólares de los Estados Unidos de América (USD $ 2.000.000,00) pagarán una

contribución sobre su patrimonio en el ejercicio fiscal 2022. (Registro

Oficial 587, 2021).

·

Contribución Temporal sobre el Patrimonio de las Sociedades.

-

Las

sociedades, conforme la definición prevista en el artículo 98 de la Ley de

Régimen Tributario Interno, que realicen actividades económicas determinarán

y pagarán una contribución temporal sobre su patrimonio tanto para el

ejercicio fiscal 2022 y como el ejercicio fiscal 2023 siempre que la sociedad

posea un patrimonio neto igual o mayor a cinco millones de dólares de los

Estados Unidos de América (USD $ 5.000.000,00) al 31 de diciembre de 2020.

(Registro Oficial 587, 2021).

·

Régimen Impositivo Voluntario, Único y Temporal para

Regularización de Activos en el Exterior. –

Aplicable

a los residentes fiscales en el Ecuador que al 31 de diciembre de 2020 hayan

mantenido en el exterior activos de cualquier clase, incluyendo pero sin

limitarse a dinero, muebles o inmuebles, derechos representativos de capital,

derechos de beneficiario o derechos fiduciarios, inversiones monetarias o no

monetarias cuyo origen hayan sido ingresos gravados con impuesto a la renta

en Ecuador, o hayan realizado operaciones o transacciones monetarias o no

monetarias sujetas al Impuesto a la Salida de Divisas, no declaradas o cuyo

impuesto correspondiente no hubiere sido objeto de retención y/o pago en el

Ecuador de conformidad con lo establecido en la Ley de Régimen Tributario

Interno. (2021, Registro Oficial 587).

·

Se eliminan los gastos personales de las personas

naturales, a cambio de un crédito tributario. -

Las

personas naturales gozarán de una rebaja de su Impuesto a la Renta causado

por sus gastos personales, aplicable antes de imputar créditos tributarios a

los que haya lugar de conformidad con la ley.

Para

efectos de este cálculo se considerará el valor de la Canasta Familiar

Básica, al mes de diciembre del ejercicio en el cual se liquida el impuesto,

según los datos que publique el Instituto Nacional de Estadística y Censos.

Para

cuantificar los gastos personales, se podrá considerar a los realizados por

los padres, cónyuge o pareja en unión de hecho e hijos dependientes del

sujeto pasivo o de su cónyuge o pareja en unión de hecho, siempre que no

perciban ingresos gravados; no obstante, en cualquier caso, deberá excluirse

el IVA e ICE de las transacciones.

·

Utilidades. -

Contribución

solidaria de 0,8%, por dos años, para las empresas con un patrimonio superior

a los USD 5 millones y que en el 2020 generaron más utilidades que en el año

anterior. En este caso, el pago sería de USD 40.000 y, conforme aumenta el

patrimonio se va definiendo la tabla. (2021, Registro Oficial 587)

·

Eliminación del Régimen Microempresas y creación del Régimen

RIMPE Emprendedores y Negocios Populares. -Rimpe Emprendedor:

§

Personas naturales y jurídicas con ingresos

brutos anuales de hasta USD 300.000 (al 31 de diciembre del año anterior).

§

Deberán emitir facturas, documentos

complementarios, liquidaciones de compra de bienes y prestación de servicios,

así como comprobantes de retención en los casos que proceda.

§

NO son agentes de retención salvo que el SRI lo disponga vía

Resolución.

§

Vigencia: 3 años.

Rimpe

Negocio Popular:

§

Personas naturales con ingresos brutos anuales

de hasta USD 20.000 (al 31 de diciembre del año anterior).

§

Emitirán notas de venta al amparo de la

normativa vigente.

§

NO son agentes de retención (en ningún caso).

§

Vigencia: estarán en el RIMPE mientras

conserven dicha condición. (2021, Registro Oficial 587)

§ Obligatoriedad

de la facturación electrónica. –

El 29 de noviembre del presente, se

cumple el plazo de un año que se dispuso en la Ley de Desarrollo Económico

para que todos los contribuyentes que tienen RUC y emiten facturas lo hagan a

través del sistema de facturación electrónica.

Según el Servicio de Rentas Internas

(SRI), la disposición es obligatoria para los negocios de todos los tamaños y

para las personas naturales.

Solo los negocios populares del sistema Régimen Simplificado para Emprendedores

y Negocios Populares (RIMPE) podrán emitir comprobantes como notas de venta

de manera física.

En Ecuador existen 2,27 millones de contribuyentes con RUC.

De ese número, 269.575 contribuyentes, es decir, el 11,8% ya tiene el sistema

electrónico, según un informe de la empresa especializada en facturación

electrónica Alquimiasoft.

A continuación, se detalla el paso a paso

para migrar de facturación física a electrónica:

§

Estar al día en todas sus obligaciones tributarias.

§

Tener un convenio de débito bancario en el SRI.

§

Solicitar la autorización para emitir factura electrónica, a

través del portal web del SRI en línea.

§

Obtener una firma electrónica certificada. En Ecuador

existen nueve entidades que dan el servicio. Ejemplo: el Banco Central del

Ecuador, el Registro Civil, Security Data, etc.

§

Elija el tipo de facturación: el sistema del SRI o de

empresa privada.

(2021, Registro Oficial 587)

Como podemos observar son múltiples las

reformas que abarca esta ley cuyo objetivo parecería que consiste en dotar al

Estado de recursos adicionales para en alguna medida reducir el déficit

fiscal y tratar de ordenar las finanzas públicas que, por varios años se han

visto afectadas por un crecimiento peligroso de endeudamiento interno y

externo.

Desde el punto de vista económico y

jurídico cada régimen tributario tiene su impacto, siendo el RIMPE un nuevo

régimen que espera dinamizar la recaudación de impuestos a través de una

clasificación más simplificada de los contribuyentes y cuya interacción en

sus actividades comerciales con el Estado les permita tributar en mayor

cantidad. La recaudación de impuestos forma parte fundamental de los

ingresos del estado y su aporte es cubrir el gasto público al igual que los

ingresos petroleros, información que es detallada en el Presupuesto General

del Estado cada año, de esa manera los tributos son un mecanismo de

distribuir la riqueza en la sociedad y por tal razón involucra a toda la

ciudadanía tal como lo mencionan los siguientes artículos:

El Art. 6 del Código Tributario del

Estado Ecuatoriano manifiesta: “que los tributos, además de ser medios

para recaudar ingresos públicos, servirán como instrumento de política

económica general, estimulando la inversión, la reinversión, el ahorro y su

destino hacia los fines productivos y de desarrollo nacional; atenderán a las

exigencias de estabilidad y progreso sociales y procurarán una mejor

distribución de la renta nacional”.

El Art. 300 de la Constitución de la

República del Ecuador exhorta: “el régimen tributario se regirá por los

principios de generalidad, progresividad, eficiencia, simplicidad

administrativa, irretroactividad, equidad, transparencia y suficiencia

recaudatoria. Se priorizarán los impuestos directos y progresivos.”

Por el momento según datos del Servicio

de Rentas Internas (SRI) solo del régimen RIMPE se cuenta con una cifra

importante de 789,000 contribuyentes, de los cuales 143,919 pertenecen a la

categoría de emprendedores y 645,887 a negocios populares; según datos del

SRI se espera recaudar en Impuesto al Valor Agregado (IVA) la cantidad de

$137.76 millones durante este 2022, hasta el primer semestre del presente año

el Estado habría incrementado en un 22% la recaudación en comparación con el

año 2021.

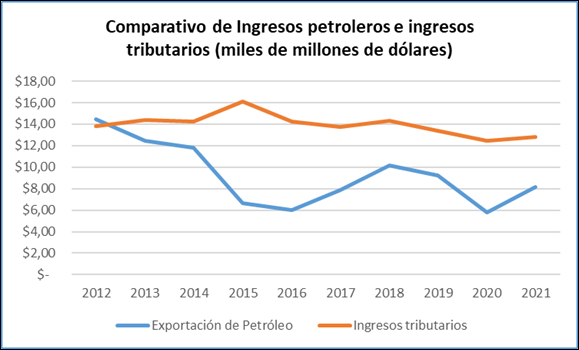

La relevancia impositiva cobra mucha

mayor importancia en los últimos 10 años donde podemos apreciar que la

recaudación de impuestos ha tomado un gran peso en el ingreso del Estado y ya

no dependemos directamente del ingreso proveniente del petróleo.

Tabla 1. Comparativo de ingresos petroleros e

ingresos tributarios desde el 2012-2021.

Fuente: Elaboración propia (datos del Banco Central del

Ecuador)

Gráfico 1. Comparativo de ingresos petroleros e ingresos tributarios

(2012-2021)

Fuente: Elaboración propia (datos del Banco Central del

Ecuador)

Resultados

científicos obtenidos

De las reformas tributarias investigadas observamos que

cumplirían con el objetivo de incrementar la recaudación tributaria, sin

embargo, hay que precisar que a la fecha un alto número de contribuyentes aún

se encuentran en proceso de reactivación económica, que en ciertos casos les

corresponderá cumplir con impuestos que antes de esta reforma no cancelaban

dadas las condiciones de su giro de negocio.

En otros aspectos se observa que contribuyentes que antes

eran agentes de retención, en la actualidad ya no pertenecen a este catastro,

y por lo tanto un grupo de estos ya no podrán gozar de dicha forma de pago.

Discusiones

Las reformas tributarias se dieron ante

la necesidad de sostener la infraestructura y el gasto público, así como

aportar a la reactivación económica del Ecuador tras haber afrontado la

pandemia de COVID-19, sin considerar la posición económica de la sociedad y

aduciendo que en algunos de los casos son medidas temporales, pero medidas

que al fin y al cabo pudieran mermar el capital de trabajo e ingresos de los

contribuyentes.

Conclusiones

El Estado parecería apostar a sostener el

gasto público por la vía de impuestos, para cuya contribución se sumarían

nuevos contribuyentes tanto naturales como jurídicos dada la creación de los

recientes regímenes.

El resultado de esta recaudación se verá

reflejada en los Impuestos IVA, Renta y Patrimonial, según los plazos para la

declaración que establezca la Administración Tributaria a los sujetos

pasivos.

Bibliografía

Congreso

Nacional. (2002). Ley 67 ley de comercio electrónico, firmas y mensajes de

datos. Quito: gaceta oficial.

CONTIFICO. (30 de

diciembre de 2021). CONTIFICO. Obtenido de CONTIFICO: https://contifico.com/

DATA, S. (30 de

DICIEMBRE de 2021). Security Data. Obtenido de SECURITY DATA:

https://www.securitydata.net.ec/firma-electronica-en-ecuador/

ECUADOR, B. C. (23 de

MAYO de 2016). Banco Central Del Ecuador. Obtenido de Banco Central Del

Ecuador: https://www.eci.bce.ec/web/guest/solicitud-de-certificado-requisitos

Pazmiño

Rubio, V. (2015). Análisis de la implementación de facturación electrónica en

el Ecuador: ventajas y desventajas frente a la facturación física. Ecuador:

Universidad Andina Simón Bolívar, Sede Ecuador.

Registro

Oficial 587. (2021). Ley Orgánica para el desarrollo económico y sostenibilidad

fiscal tras la pandemia COVID 19.

Velazco

Borda, J. (2016). La facturación electrónica en el Perú. Revista Lidera (11),

4-10.

|